インタビュー記事ご紹介~訪日中国人の最近の動向は

7月の訪日外客数が発表され、中国からの訪日客が月間ベースで韓国を抜き、1位になりました。その理由についてどうお考えでしょうか。

夏休みがあるため、7月、8月が多いのは今までのトレンド(図1)と同様です。

内訳は20代,30代の若者がほとんどで、40代女性の場合は20歳未満の子供と一緒の可能性が高いです。女性が多いのも特徴ですね(図2)。2019年7月に比べると、7割程度ですので、本格的な回復はこれからでしょう。また、中国人民元ベースですと一人当たりの単価も点線のように2019年を下回っていますので、今後増える方法を考える必要があると思います(図3)。

中国の景気停滞は依然として続いていますが、その影響はないのでしょうか。

中国国内経済においては色々と苦戦している声が大きいようで、生活者への影響も様々です。その一方で、円安が進み、日本観光は場合によっては中国国内よりも安くなるため、ますます好まれます。ですので、現在景気が悪いからといって日本観光をストップすることは考えにくいです。ただ、メリハリのある観光や、今後への影響について注意する必要があります。

中国からのインバウンドの1人あたり消費額をみると、4~6月期は前年同期比で16.7%となりました。内訳をみると、宿泊費や飲食費の減少が目立ちます。23年8月に団体旅行が解禁されたことで、消費単価の低い訪日客が増えたのが主因でしょうか。あるいは、財布のヒモが堅くなっているとみるべきでしょうか。

中国人は旅行する際、特に子供が一緒の場合、大家族や友達同士ということが多いです。そのため、日本のホテルは狭いところが多く、少し不便に感じているようです。今年、日本のホテル代が非常に高騰し、祖父母、親、子供、親戚の大勢で来日すると、とんでもない金額になるので、民泊にする個人客が多いです。子供の食事制限も多いので、民泊ですと、広い部屋に泊まれ、料理もできるので、その分節約できると思われます。消費調査について、もちろん毎回のサンプルのブレがありますが、観光ビザの発行が少し緩和されてきましたので、今までは親しか来られなかったのに対し、未成年の子供や祖父母も来られるようになり、宿泊や食事の数値に影響が出たのかもしれません。

一方で、買い物代への出費は持ち直している感があります。「爆買い」が復活する兆しがあるのでしょうか。

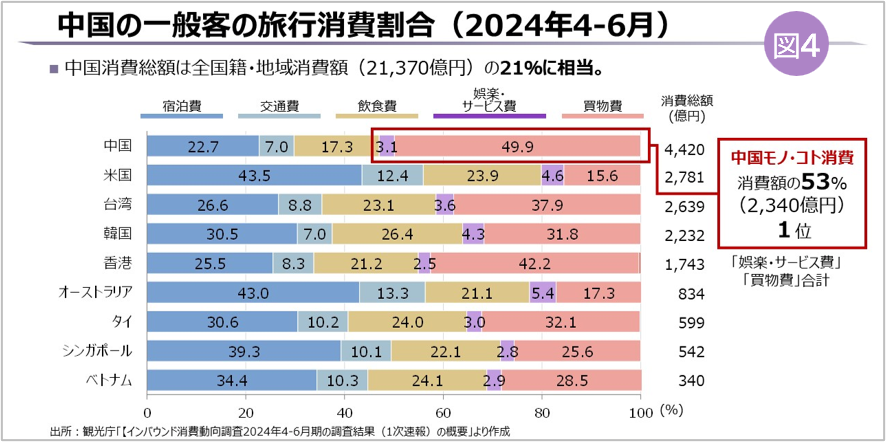

「ものこと消費」について中国は全体の過半を占めてトップになっています(図4)。現在円安の影響もあり免税で購入できるので、欧米ブランドを買うよいタイミングだと思われます。単価が高い分、数字への影響が大きいのでしょう。先日、銀座で合計一千万円ほどの指輪を購入した結婚を控えたカップルに同行調査しました。円安の影響と免税もあり、中国国内で買うより百万円も節約できたとうれしそうに語っていました。

今までの爆買いが炊飯器などの電化製品や健康医薬品であったのに比べ、今回の単価はそれを遥かに超えた高額の欧米ブランド品などになっているのかもしれません。

これまではハイエンドとローエンドで海外ブランドが圧倒的な力を見せていましたが、中国メーカーが育ってきたのも日本メーカーの苦戦の一因といわれています。つまり、日本では日本のブランド品を買う消費者が多い一方、中国国内では日本のブランド品から離れ始めているのでしょうか。

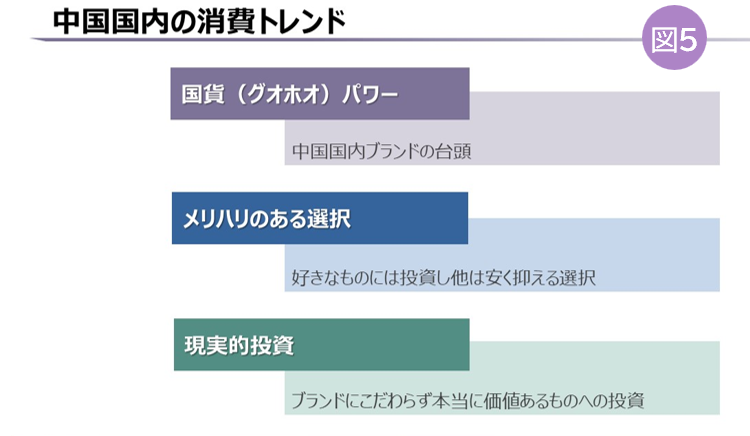

中国国内の消費トレンドは、国貨パワー、つまり中国国内ブランドの台頭と、メリハリ、つまりブランド品に限らず好きなものにはお金を惜しまず他は安く済ませる傾向、そして現実的、つまりブランドのための消費ではなく本当に価値のあるものに投資する、という3つの傾向があります(図5)。

例えば美容市場では、資生堂だけではなく欧米ブランドも結構苦戦しているように見えます。

そして、各国からの輸入規制もあり、正規輸入した化粧品の成分と海外で買う化粧品の成分に微妙に違いがある可能性があるため、それはどの国でもありえることですが、中国国内では、日本ブランドの化粧品はやはり日本国内市場で流通しているもののほうが品質が高いと思われる傾向があり、皆さんはやはり日本のブランドは日本で買いたいという気持ちがあるようです。

中国の化粧品メーカーが力を付けてきた理由についてお聞かせください。

一つは美容関係市場の成熟化です。中国の化粧品メーカーは長年安いものだと思われており、いいブランドが出たとしてもすぐに欧米企業に買収され、いつの間にか消えてしまっていました。その一方でOEMなどを経験し、生産技術はどんどん進化していきました。また、海外ブランドの人材をヘッドハンティングし、研究開発能力を伸ばそうとしているのも事実です。さらに、中国企業は元々マーケティングが非常に得意ですので、海外化粧品メーカーがなかなかできない新しいチャレンジができます。その相乗効果で、中国の若者をターゲットとした化粧品市場が近年一気にブルーオーシャンからレッドオーシャンにとなっていったわけです。

中国の化粧品市場はEコマースが中心だったと思いますが、資生堂などが得意としてきた対面販売でも中国のメーカーが存在感を示し始めているのでしょうか。

中国の消費市場は瞬息万変、つまり変化が非常に速いため、資生堂だけではなく、海外ブランドもそのトレンドになかなか追いついていけません。国内企業は規模がそこまで大きくなく、色々試しても失敗したらすぐ次に行くスピード感があるので、ますます海外ブランドのライバルになってきています。販売方式については、実は中国メーカーはオンラインとオフラインを非常にうまく融合してきています。例えば、ブランドの公式アカウントだけではなく、オフラインの店舗の名セールスパーソンの公式アカウントもあり、その人のライフスタイルの発信を通じて、顧客ともっと親密な関係性を築きブランドイメージを構築できます。コンプライアンスが厳しい海外ブランドですとなかなか難しいかもしれませんね。ですので、オンラインとオフラインを別々に考えてはいけない時代になってきているので、資生堂や海外ブランドも、それを踏まえてこれから中国でもっともっと頑張っていく必要があります。市場がとても大きいので、頑張る価値も十分にあるかと思います。

LVMHの中国での販売も減少しています。ファッションやジュエリーなども含めたブランド消費全体では依然として厳しいのでしょうか。

申し上げたように、中国の消費者はどんどん賢くなってきています。ビトンなどのラグジュアリー製品は、中国国内での販売価格はやはり高いので、賢い人は日本に来て買ったりしています。もちろん、現在、消費のダウングレードも言われおり、不要な贅沢を控えるトレンドもありますが、それこそ、消費者は進化しているといえるでしょう。無印良品が日本で大人気になった時代に似てきているのではないでしょうか(図5)。